La baisse de la fiscalité va s’accélérer pour les pharmacies à partir de 2020

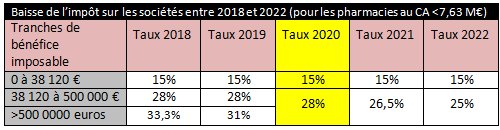

L’an prochain, le taux de prélèvement opéré sur les officines qui évoluent sous le régime de l’impôt sur les sociétés (IS) sera ramené à 28%, quel que soit le niveau de leurs bénéfices. D’autres réductions vont être échelonnées jusqu’en 2022.  Le chiffre d’affaire mentionné sur n’importe quelle annonce de pharmacie (à vendre) détermine, en partie, la catégorie d’IS dont relève l’établissement : la loi établit en effet un seuil de référence à 7,63 millions d’euros de CA en deçà duquel un taux réduit de 15% s’applique automatiquement jusqu’à 38 120 euros de bénéfice annuel. Pour tous les autres (exceptés ceux dont le chiffre est supérieur à 250 millions*), deux taux sont en vigueur : un de 28% (entre 0 et 500 000 euros de profit) ou un autre, fixé à 31%, lorsque le résultat comptable positif dépasse cette fourchette (+ de 500 000). Ces modalités vont rester inchangées au cours des prochaines années. En revanche, sauf retournement de situation lié à des impératifs budgétaires, le poids global de l’impôt sur les sociétés devrait être allégé à brève et moyenne échéances, tel que l’avait prévue la loi de finances 2018. L’enjeu est d’importance car les pharmacies sont de plus en plus nombreuses à opter pour ce régime fiscal dans le cadre de la SEL (Société d’exercice libéral), un statut qui se généralise rapidement dans le secteur (53% des officines au 1er janvier 2019, contre 49% un an plus tôt, selon Interfimo). Une évolution confirmée par les pointages réguliers effectués par la Drees, l’outil statistique du Ministère de santé : entre 2009 et 2015, la part des pharmacies soumises à l’impôt sur les sociétés a presque doublé, passant de 25% à 46% sur la période.

Le chiffre d’affaire mentionné sur n’importe quelle annonce de pharmacie (à vendre) détermine, en partie, la catégorie d’IS dont relève l’établissement : la loi établit en effet un seuil de référence à 7,63 millions d’euros de CA en deçà duquel un taux réduit de 15% s’applique automatiquement jusqu’à 38 120 euros de bénéfice annuel. Pour tous les autres (exceptés ceux dont le chiffre est supérieur à 250 millions*), deux taux sont en vigueur : un de 28% (entre 0 et 500 000 euros de profit) ou un autre, fixé à 31%, lorsque le résultat comptable positif dépasse cette fourchette (+ de 500 000). Ces modalités vont rester inchangées au cours des prochaines années. En revanche, sauf retournement de situation lié à des impératifs budgétaires, le poids global de l’impôt sur les sociétés devrait être allégé à brève et moyenne échéances, tel que l’avait prévue la loi de finances 2018. L’enjeu est d’importance car les pharmacies sont de plus en plus nombreuses à opter pour ce régime fiscal dans le cadre de la SEL (Société d’exercice libéral), un statut qui se généralise rapidement dans le secteur (53% des officines au 1er janvier 2019, contre 49% un an plus tôt, selon Interfimo). Une évolution confirmée par les pointages réguliers effectués par la Drees, l’outil statistique du Ministère de santé : entre 2009 et 2015, la part des pharmacies soumises à l’impôt sur les sociétés a presque doublé, passant de 25% à 46% sur la période.

Un impôt réduit à 25% pour les pharmacies en 2022

Qu’est ce qui va changer en 2020 ? Le taux « normal » de 31% disparaît et sera abaissé à 28% en faveur de toutes les pharmacies, y compris pour celles qui déclarent un bénéfice imposable supérieur à 500 000 euros. La réduction fiscale aura donc une portée plus large qu’en 2019. Mais les allégements les plus significatifs, et les plus attendus par le secteur, se feront surtout sentir lors des deux années suivantes : pour les exercices ouverts à compter du 1er janvier 2021, l’IS passera à 26,5%, puis à 25% en 2022. Bien évidemment, le prélèvement de 15% sera maintenu pour les contribuables éligibles à ce taux réduit (voir le tableau récapitulatif ci-dessous). Si cette réforme suit son cours normalement, le gain sera loin d’être négligeable pour les officines gérées en sociétés : pour une pharmacie dotée d’un bénéfice net de 600 000 euros, l’économie réalisée depuis 2018, date à laquelle la première baisse d’impôt a été mise en œuvre, serait d’environ 25 000 euros (source : Interfimo). Pour rappel : le régime fiscal à l’IS permet, contrairement à l’IR (impôt sur le revenu) de déduire la rémunération du titulaire du bénéfice imposable. *dans cas de figure, rare il est vrai sur le marché officinal, le taux supérieur à 33, 1/3% a été maintenu à titre exceptionnel